Cuánto vamos a pagar por Impuesto de Sucesiones

Cada caso debe ser estudiado minuciosamente existen muchas variables para saber el coste del impuesto. El impuesto se grava por la cantidad heredada, esto es la suma de bienes, menos las deudas del causante, y gastos que genere el funeral y el testamento. Sobre esa cantidad resultante se calcula el impuesto, que a su vez tiene una serie de reducciones estatales. Al margen claro está de las reducciones que en cada Comunidad Autónoma se den.

Las reducciones estatales

La reducciones estatales van ligadas a los grados de parentesco y la edad de los herederos. Los posibles casos se concentran en cuatro grupos. Así las cosas el Grupo I, son los descendientes y adoptados menores de 21 años. Con reducción sobre la cuota de 15.956,87 Euros. Se sumarían 3.990 Euros por cada año que falte para cumplir 21 años, hasta un máximo de 40.946, 96 Euros.

En el Grupo II, se incluye a los descendientes y adoptados mayores de 21 años. Con una reducción sobre la cuota de 15.956,87 Euros. En el Grupo III, están los herederos colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. Tienen una reducción sobre la cuota de 7.993,46 Euros. A los herederos colaterales de cuarto o más grados, el Estado no les da opción a reducciones, este sería el Grupo IV.

Hay otras reducciones, por ejemplo por minusvalía, que va desde los 47.859,59 Euros a los 150.253,03 Euros. Depende del grado de la minusvalía, grados superiores al 33% en el primer caso, y el segundo para los superiores al 65%. También si el bien heredado es un seguro de vida, hay una reducción del 100% hasta 9.195, 49 Euros. Para la transmisión de empresas hay hasta un 95% para hijos y el cónyuge, con la condición de mantener la misma un plazo de diez años.

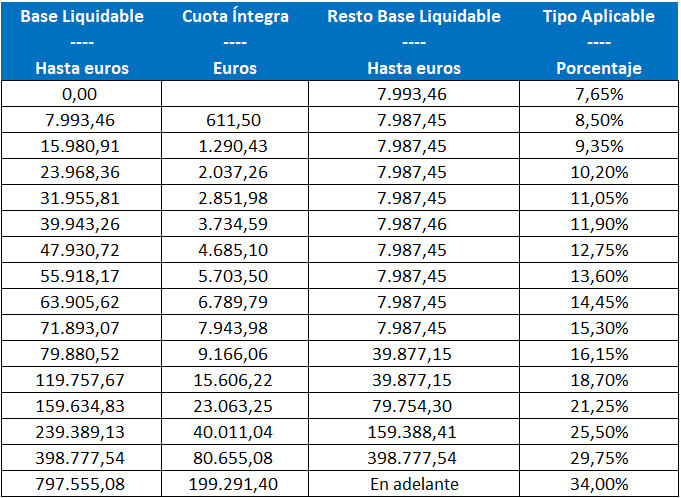

El tipo del impuesto de sucesiones

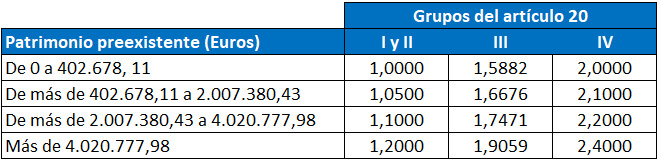

El tipo del impuesto de sucesiones varía dependiendo del caudal heredado, de la pertenencia a los Grupos anteriormente descritos y al patrimonio preexistente de los herederos. El tipo varía desde el 7,65% al 34%, el primer caso hasta 7.993,46 Euros, y el segundo para 199.291,40 Euros y en adelante. A continuación os ponemos las tablas que explican cada extremo.

Tabla Tipo Impuesto de Sucesiones – Vilches Abogados Madrid

Tabla coeficiente Impuesto de Sucesiones por grado y patrimonio

Fondos de inversión y planes de pensiones

Tanto los planes de pensiones como los fondos de inversión forman parte del caudal hereditario, así que deberás abonar por el impuesto de Sucesiones y Donaciones, previamente a tomar posesión de los mismos. Una vez abonado el impuesto la entidad financiera te traspasa las participaciones del mismo, en ningún caso el valor de las mismas. En caso de que los fondos hubiesen sido contratados por dos personas, solo se traspasa el cincuenta por ciento de las participaciones.

El valor de estos fondos en cuanto al Impuesto de Sucesiones es el que conste a fecha del fallecimiento del titular. En el caso de vender las participaciones, en las mismas condiciones que el resto de inversores, no se pagarán impuestos por las ganancias generadas en vida del causante.

En cuanto a los impuestos que tendremos que pagar por los fondos heredados, no son diferentes a los que pagamos por otros en los que somos inversores.

(12 votos, promedio: 3,92 de 5)

(12 votos, promedio: 3,92 de 5)